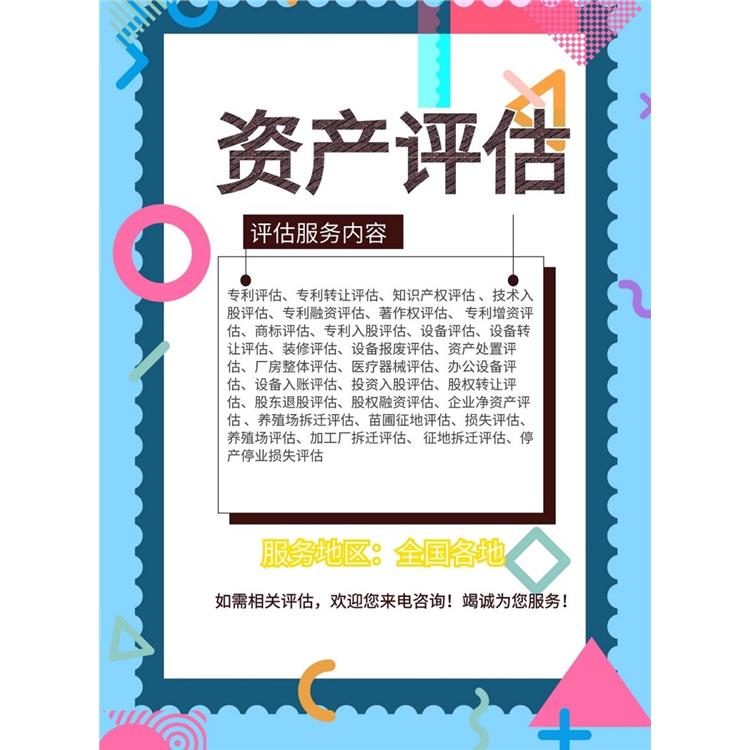

服务范围全国各地

服务优势经验丰富

评估目的获取补偿提供依据

优势专业高效

评估优势公平公正

评估对象和评估范围与经济行为的一致性

评估对象和评估范围与经济行为涉及的评估对象和评估范围一致,既是资产评估准则的要求,也是国有资产监督管理机构的基本要求。《企业国有资产评估管理暂行办法》(令*12号)*十二条规定,凡需经核准的资产评估项目,企业在资产评估前应当向国有资产监督管理机构报告“资产评估范围的确定情况”。《企业国有资产评估管理暂行办法》*十五条规定,企业提出资产评估项目核准申请时,应当向国有资产监督管理机构报送“与评估目的相对应的经济行为批准文件或有效材料”、“所涉及的资产重组方案或者改制方案、发起人协议等材料”、“与经济行为相对应的审计报告”。《企业国有资产评估管理暂行办法》*十五条规定,国有资产监督管理机构应当对“资产评估范围与经济行为批准文件确定的资产范围是否一致”进行审核。

企业价值评估报告应当说明“委托评估对象和评估范围与经济行为涉及的评估对象和评估范围是否一致,不一致的应当说明原因”。这要求资产评估师要反映企业出具的“关于进行资产评估有关事项的说明”关于评估对象与评估范围的内容。委托评估对象和评估范围与经济行为涉及的评估对象和评估范围的一致性,一般不应由资产评估师来确认,而是由委托人和相关当事人根据其经批准拟实施的经济行为确认并提供给评估机构。资产评估师一般应要求委托人和相关当事人在申报表或申报材料上以签名盖章等符合法律规定的方式,确认评估对象和评估范围。

收益法是依据资产未来预期收益经折现或本金化处理来估测资产价值的,涉及三个基本要素:(1)被评估资产的预期收益;(2)折现率或资本化率;(3)被评估资产取得预期收益的持续时间。因此,能否清晰地把握上述三要素就成为能否运用收益法的应用前提。从这个意义上来讲,应用收益法必须具备的前提条件是:

1.被评估资产的未来预期收益可以被预测并可以用来衡量;

2.资产拥有者获得预期收益所承担的风险可以被预测并可以用来衡量;

3.被评估资产预期获利年限可以被预测。

上述前提条件表明,先,评估对象的预期收益必须能被较为合理地估测。这就要求被评估资产与其经营收益之间存在着较为稳定的比例关系。同时,影响资产预期收益的主要因素,包括主观因素和客观因素也应比较明确,评估人员可以据此分析和测算出被评估资产的预期收益。其次,被评估资产所具有的行业风险、地区风险及企业风险是可以比较和测算的,这是测算折现率或资本化率的基本参数之一。评估对象所处的行业不同、地区不同和企业差别都会不同程度地体现在资产拥有者的获利风险上。对于投资者来说,风险大的投资,要求的回报率就高;投资风险小,其回报率也可以相应降低。后,评估对象获利期限的长短,即评估对象的寿命,也是影响其价值和评估值的重要因素之一。

对于企业价值评估,评估对象可以分为两类,即企业整体价值和股东权益价值(全部或部分)。与此对应的评估范围是评估对象涉及的资产及负债内容,包括房地产、机器设备、股权投资、无形资产、债权和债务等。将股东全部权益价值或股东部分权益价值作为评估对象,釆用资产基础法或以被投资企业经营为基础采用收益法对其评估时,股东全部权益或股东部分权益对应的法人资产和负债属于评估范围,本身并不是评估对象。

对于单项资产评估,《金融不良资产评估指导意见》规定,金融不良资产评估业务中,根据项目具体情况和委托人的要求,评估对象可能是债权资产,也可能是用以实现债权清偿权利的实物类资产、股权类资产和其他资产。无形资产评估准则规定,无形资产评估为单项无形资产或者无形资产组合。资产评估指导意见规定,资产评估业务的评估对象是指资产权益,包括所有权和使用权。资产评估指导意见规定,执行资产评估业务,应当在要求委托人根据评估对象的具体情况和评估目的对资产进行合理的分离或者合并的基础上,恰当进行单项资产或者资产组合的评估。机器设备评估准则规定,机器设备的评估对象分为单台机器设备和机器设备组合对应的全部或者部分权益。单台机器设备是指以立形态存在、可以单发挥作用或者以单台的形式进行销售的机器设备。机器设备组合是指为了实现特定功能,由若干机器设备组成的**整体。机器设备组合的价值不必然等于单台机器设备价值的简单相加。不动产资产评估准则规定,不动产评估对象,可以是不动产对应的全部权益,也可以是不动产对应的部分权益。实物期权评估指导意见规定,执行涉及实物期权评估的业务涉及的实物期权主要包括增长期权和退出期权等。

企业国有资产评估报告说明评估对象时,应根据已经发布施行的相关评估准则中关于评估对象的规范,描述评估对象的相关信息。

采用成本法评估资产的前提条件:

1.被评估资产处于持续使用状态或被假定处于继续使用状态。持续使用假设又被分为现状续用、转用续用和移地续用假设。

2.被评估资产必须是可再生、可复制的资产。如果被评估资产不具有再生性或可复制性,采用成本法从重建的角度计算成本则不具有理论上和现实上的意义。另外,如果资产,其价值也可能无法通过简单的重置成本来反映,比如包含了社会效应和文化效应的历史性不动产。

3.应当具备可利用的历史资料。成本法的应用是建立在历史资料基础上的,许多信息资料、指标需要通过历史资料获得。同时,现时资产与历史资产具有相同性或可比性。

运用成本法评估时应注意以下事项:

一是形成资产价值的耗费是必需的。耗费是形成资产价值的基础,但耗费包括有效耗费和无效耗费。釆用成本法评估资产,先要确定这些耗费是必需的,而且应体现社会或行业平均水平,而不应是某项资产的个别成本耗费。

二是成本法的运用,还需注意佳使用和快速情形。佳使用是指市场参与者实现一项资产的价值大化时该资产的用途。如果一项资产在法律允许、经济可行、技术可实现的条件下,有多种使用方式的选择,通常要求釆用能使其价值大化的用途。快速假设通常被用于由法院或者债权人等强制要求的情形。在这种情形下,资产的时间有限,因此,与正常的市场状况相比,快速前提下的资产价值通常较低。在实务中,对该前提下的资产进行评估通常会将正常市场条件下的资产价值乘以折扣比重,得到被评估资产的价值。

北京普华信德资产评估事务所(普通合伙)竭诚为各企事业单位提供专业的征地拆迁评估,环保关停评估,违建评估,经营损失评估,停产停业损失评估,无形资产评估服务,机器设备评估,企业股权评估。经验丰富、服务周到、价格合理,以公平的估值服务于每个选择我们的客户,欢迎免费来电垂询。

http://xiaowo947129.cn.b2b168.com