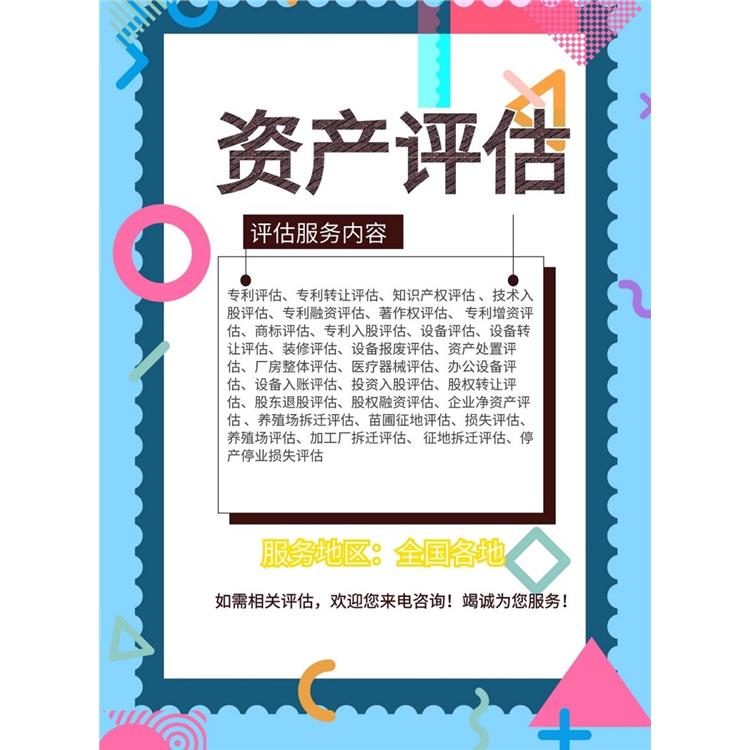

服务范围全国各地

服务优势经验丰富

评估目的获取补偿提供依据

优势专业高效

评估优势公平公正

长期应收款的评估程序及清查核实方法

(一)长期应收款的评估程序

(1)核对账证、账表。获取长期应收款评估申报表,并与明细账、总账、资产负债表进行核对;了解长期应收款项用途,收集大额长期应收款的合同、协议等资料;抽查相关会计凭证;对大额、重点长期应收款项实施函证。

(2)对长期应收款项进行减值测试,判断是否发生减值迹象。对长期应收款项的账龄进行分析,判断其可回收性,了解有无未能按照合同规定收款或延期收款现象,确认是否存在减值情况,并估计其可收回金额。

(3)估算可收回金额。对于已经确认发生了坏账损失或者减值准备的长期应收款,扣减坏账损失或者减值准备按照可收回金额确认评估值。

(二)长期应收款的清查核实方法

(1)收集长期应收款的合同、协议。了解分析长期应收款的款项用途,收集与长期应收款相关的合同、协议,并查看长期应收款是否按照合同或协议的规定按期收款,核实长期应收款的真实性。

(2)函证。对大额、有疑问的长期应收款项进行函证,了解长期应收款的存在性及可回收性。

(3)抽查。抽查相关会计凭证,核实长期应收款发生的真实性。

(4)访谈。与相关财务人员、销售人员就长期应收款情况进行访谈并做好访谈记录。

(5)调查。对付款方的经营情况进行调查并判断其是否有偿还能力。

、以财务报告为目的的评估的定义

以财务报告为目的的评估,是指资产评估机构及其评估人员遵守相关法律法规、资产评估准则及企业会计准则或相关会计核算、披露要求,根据委托对以财务报告为目的所涉及各类资产和负债的公允价值或特定价值进行评定、估算,并出具评估报告的专业服务行为。

由上述定义可知,以财务报告为目的的评估是为会计的计量、核算及披露提供意见的一种专业服务。根据编制报告的需求不同,评估对象也不同,但是这些评估对象通常来看是构成财务报告信息所需要的资产、负债和或有负债,如资产减值测试的评估对象可能是具体的单项资产,也可能是资产组或者资产组组合。投资性房地产公允价值评估对象是在投资性房地目核算的房地产资产。金融工具公允价值评估涉及的评估对象包括基础金融工具,如、债券等基础资产;也包括金融衍生工具,如互换、掉期等衍生品。非同一主体控制下的企业合并行为,编制合并会计报表时,需要对被购买方的可辨认资产、负债及或有负债等进行公允价值评估,这时的评估对象是被购买方资产负债表内的资产、负债,以及可以量化的表外无形资产和或有负债。

随着城镇化的快速发展,许多城市对城市整体布局进行了重新规划,在规划建设之前的一个重要程序就是对原有的建筑进行拆除。其中涉及了对部分企业和个人的资产进行拆除。相较于个人来讲,企业涉及的资产种类及损失范围一般大于个人。企业在面对拆迁过程中,为了能够维护企业自身合法权益,取得合理合法的补偿是企业拆迁工作的终目标。在实现这一目标的过程中,企业需要提前对自身资产及损失的有个清晰的认知,才能做到心中有数,在谈判中才能具有一定的主导性。

企业在经营过程中,一般都是遇到拆迁问题,对拆迁涉及的企业补偿范围及其他问题可能认知较浅,为了避免企业合法权益遭受损失,企业可寻找专业的评估团队对自身资产及损失进行全面的评估,避免在谈判中被动,或遇到强拆资产被损毁,无法证明资产在原有状况下的价值,提前做**估工作,会做到心中有数,合理一定的风险!

生产性生物资产的评估程序及清查核实方法

(一)生产性生物资产的评估程序

(1)核实生产性生物资产账面记录的内容。分别从外购的生产性生物资产、自行营造或繁殖的生产性生物资产的账面构成方面了解其核算内容。

(2)选用恰当的方法进行现场勘察。由于生产性生物资产本身所具有的特性,评估现场勘察过程比一般制造业企业更为复杂,技术上存在一定难度,因此应选用恰当的方法进行现场勘察,必要时应利用*工作。如森林资源资产,应根据其面积、品种、生产期、生产状况、密度等进行盘点,具体有抽样法、小班抽查法等。

(3)选用恰当的评估方法评定估算,得出评估结果。根据生产性生物资产的实际情况及所收集的资料情况,分别对成本法、收益法、市场法三种基本方法的适用性进行分析,并选取恰当的评估方法进行评估。

(二)生产性生物资产的清查核实方法

(1)账证、账表、账实核对。获取生产性生物资产评估申报表,并与明细账、总账、资产负债表进行核对;了解生产性生物资产的核算方法及账面构成内容。

(2)抽样核实。根据各类生产性生物资产的不同特点,与企业共同商定适当的、满足评估工作需要的核实方法,必要时利用*工作。

(3)技术鉴定。生产性生物资产的质量鉴别具有较强的专业性,必要时需聘请专业人员帮助,以便客观、合理地体现其价值。

北京普华信德资产评估事务所(普通合伙)在征地拆迁、企业环保关停有关评估领域执业多年,年经手案件上百起,实战经验丰富,可为您提供*一对一的评估方案,为您后续维护利益保驾**,欢迎免费来电咨询,7*24随时垂询。

http://xiaowo947129.cn.b2b168.com